{kind=link}

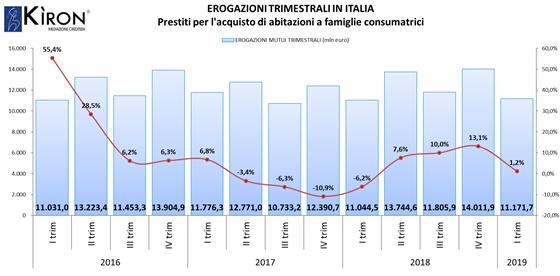

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 11.172 milioni di euro nel primo trimestre 2019. Rispetto allo stesso trimestre del 2018 si registra una crescita delle erogazioni pari a +1,2%, per un controvalore di oltre 127 milioni di euro. È quanto emerge dai dati riportati nel report Banche e istituzioni finanziarie – I trimestre 2019 pubblicato da Banca d’Italia a fine giugno.

Rilevazione importante quest’ultima pubblicata da Banca d’Italia: da un lato conferma il trend di crescita dei volumi trimestre su trimestre, dall’altra segna un rallentamento del tasso di crescita che nei due periodi precedenti mostrava aumenti a doppia cifra. Analizzando nel dettaglio i dati relativi alle erogazioni di mutui in Italia scopriamo che crescono del +4,2% le operazioni di mutuo a supporto di un acquisto immobiliare.

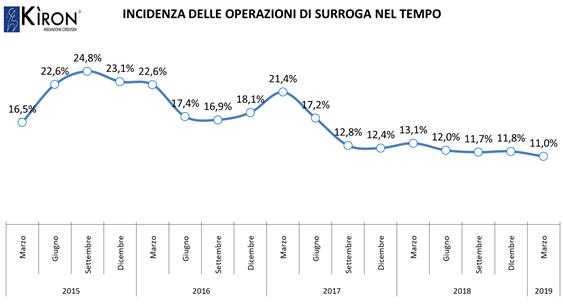

Calano invece del -14,1% le operazioni di surroga e sostituzione. Un mercato dei mutui alla famiglia sempre più polarizzato sulla componente di acquisto, rappresentata con quasi nove operazioni su dieci. Sostituzioni e surroghe, che avevano fortemente influenzato il mercato negli anni 2015 e 2016, trovano sempre minore spazio e rappresentano ormai solo l’11% del totale.

Il dato d’apertura del 2019 ci restituisce la consapevolezza che da un lato il mercato ha beneficiato dell’onda lunga della crescita del numero di operazioni proveniente dallo scorso anno, dall’altro alza il dubbio riguardo alla direzione che prenderà il mercato nel corso del 2019. Resta tuttavia la tranquillità di una stabilità congiunturale che garantirà scostamenti comunque contenuti. Si dovranno attendere i dati del prossimo trimestre, giro di boa dell’anno, per avere segnali più certi circa l’orientamento previsionale.

Cosa possiamo aspettarci nel frattempo per il futuro?

Il mercato dei mutui alla famiglia è ad oggi ben strutturato. Abbiamo visto che il 2018 si è chiuso con oltre 50 mld di euro e che tale andamento è strettamente collegato al mercato immobiliare. Nel corso degli anni, per mezzo del «Quantitative Easing», la Bce ha contribuito a tenere bassi i tassi di interesse agevolando di fatto l’accesso al credito delle famiglie a tassi molto competitivi. A dicembre è stato chiuso il programma di nuove immissioni, ma si è continuato a calmierare i prezzi del denaro grazie al reinvestimento dei titoli già acquistati andati in scadenza. E’ dal marzo del 2016 che il tasso di riferimento è pari a zero. La promessa è stata quella di non aumentarlo per i prossimi mesi e ciò ha contribuito a rasserenare i mercati. Il trend generale dipenderà molto dalle politiche economiche che il nostro paese adotterà in termini di sostegno all’economia, soprattutto relative al sostegno dell’occupazione e al reddito delle famiglie. Attualmente, visti i prezzi degli immobili ancora convenienti, l’abbassamento dei tempi di vendita ed i tassi dei mutui ancora molto bassi, permangono interessanti opportunità sul mercato immobiliare sia per chi vuole comprare a scopi abitativi sia per chi vuole comprare a titolo di investimento.

A cura dell’Ufficio Studi Gruppo Tecnocasa